對未來供需的擔憂是原油價格上漲的根本原因。供需決定商品價格,石油也不例外。石油作為稀缺性資源商品,它的價格不僅反映目前的供需基本面,更多的是反映對未來的預期。因此,在新興市場國家石油需求不斷增長的情形下,對未來供需的潛在擔憂正在不斷推高原油價格。

摘 要:

→ 對未來供需的擔憂是原油價格上漲的根本原因。供需決定商品價格,石油也不例外。石油作為稀缺性資源商品,它的價格不僅反映目前的供需基本面,更多的是反映對未來的預期。因此,在新興市場國家石油需求不斷增長的情形下,對未來供需的潛在擔憂正在不斷推高原油價格。

→ 美元貶值到底在多大的程度上推高了油價,我們以9月18日美元指數為基準來測算,結果顯示,WTI原油實際價格漲57.3%,名義價格漲71.8%。美元貶值對原油價格漲幅的貢獻比率為14.5%。

→ 毫無疑問投機是油價上漲的幕后推手之一,但投機在多大程度上推高了油價還存在許多分歧,美國商品期貨委員會(CFTC)也沒有給出明確答案。從最近三個月的油價和凈多持倉相反走勢來看,或許投機影響力并沒有市場認為的那么大。

→ 地緣政治因素始終是影響原油價格的一個重要因素,特別是產油國或石油輸出國家的地緣突發事件成為影響油價短期波動的最主要原因。目前市場變得非常敏感,尼日利亞沖突以及伊朗伊拉克等世界的火藥桶隨時都有可能將地緣政治擔憂推向高潮。

→ 三季度原油價格繼續上行,預計將達到155-160美元/桶,四季度油價漲速將減緩,但還將保持高位運行,預計運行區間在150-160美元/桶。

→ 新加坡燃料油(4679,-153.00,-3.17%,)和滬燃料油三季度將延續前期漲勢,預計將達到5960元/噸。四季度漲速將減緩,但還將高位運行,運行區間在5630-5825元/噸。

一、08年上半年國際原油市場回顧

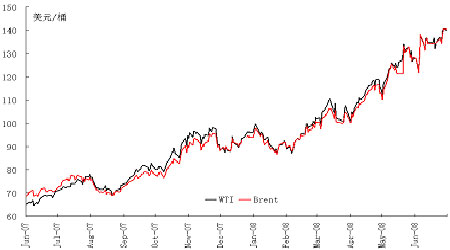

就在人們年初還在討論油價能否突破100美元/桶大關時怎么也不會想到,短短的半年時間,原油價格已經越升到140美元/桶。到底是那些因素在背后推高油價,下面我們將作出詳細分析。

國際原油期貨價格

1.對未來供需的擔憂是原油價格上漲的根本原因

供需決定商品價格,石油也不例外。石油作為稀缺性資源商品,它的價格不僅反映目前的供需基本面,更多的是反映對未來的預期。在新興市場國家石油需求不斷增長的情形下,對未來供需的潛在擔憂正在不斷推高原油價格。

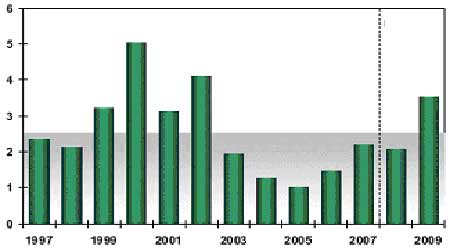

→ 全球經濟特別是中國等新興經濟體的快速發展拉動石油需求迅速增長

全球經濟特別是中國、印度等新興經濟體在過去的5年經歷了快速發展,2003-2007年全球GDP平均增長率達到4.5%,較1998-2002年GDP平均增長率上升了1.4%。經濟的增長拉動了石油需求的迅速增加,2003-2007年全球石油消費量平均增長率為1.8%,較1998-2002年的平均增長率高出了0.7%。原油價格因此在2003-2007年平均達到53.47美元/桶,期間原油價格平均漲幅為22.9%,較1998-2002年的這一數值增加了13.4%。

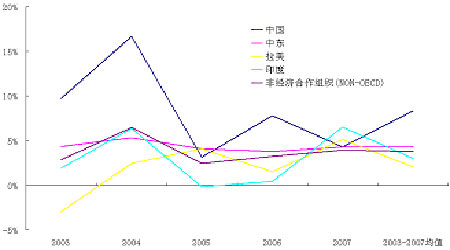

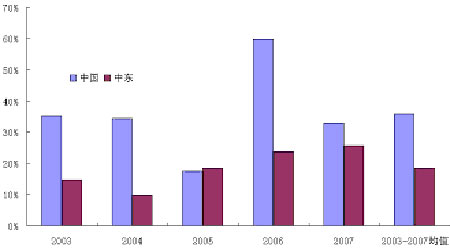

最近三年OECD石油消費逐年減少,但中國、中東等新興經濟體石油需求增長快速,拉動全球需求增長。2003-2007年中國、中東、拉美和印度的石油消費平均增量分別達到8.3%,4.4%,2.0%和3.0%,均大大高于全球水平。其中增長最快的兩個國家和地區中國和中東2003-2007年石油消費增量占全球增量比平均分別為35.9%和18.6%。

全球GDP與石油消費增長對比

|

1993-1997 |

1998-2002 |

2003-2007 | |

|

全球 GDP 增長率 (%) |

3.3 |

3.1 |

4.5 |

|

全球石油消費量 (百萬桶/天) |

70.2 |

76.1 |

82.8 |

|

全球石油消費增長率 (%) |

1.7 |

1.1 |

1.8 |

|

WTI原油價格(美元/桶) |

19.37 |

23.23 |

53.47 |

|

WTI原油價格上漲(%) |

6.6 |

9.5 |

22.9 |

數據來源:BP能源統計,IMF

非OECD國家和地區石油消費增長率

中國和中東石油消費增量占全球增量比

→ 全球石油儲產的不平衡容易導致供給失衡

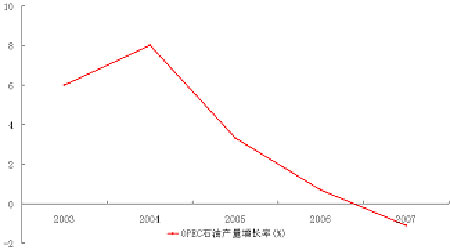

OPEC石油儲量占全球的75.9%,產量卻只占43.8%,全球石油供給嚴重失衡,一旦OPEC供給出現問題,非OPEC國家將很難彌補。從本輪油價上漲過程可以看出,面對OPEC拒絕增產,西方國家除了不斷施加壓力,并不能通過自身環節努力來改變目前處境。

因此,市場對OPEC產量、產能以及政策的變化預期非常強烈。OPEC產量增速正逐年降低,2007年已經出現了負增長。由于投資減少以及沙特增加產量,二季度末OPEC剩余產能僅能維持在1.9百萬桶/天。EIA預計在08年末之前,剩余產能難有大的改觀。

OPEC石油產量增長率(%)

OPEC剩余產能

→ 油田建設成本上升限制產能擴張

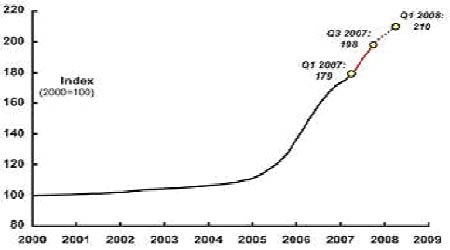

在第二次石油危機的背景下,上世紀80年代初期原油價格(名義價格)達到迄今為止的歷史最高點。但80年代中至90年代末,油價并沒有出現如人們預期的那樣大幅上漲,而是出現了回落,為了應付油價長時間的低位,上游石油企業采取了緊縮戰略。到本世紀,隨著經濟快速增長和石油需求旺盛,石油工業已經很難滿足市場的需求,人工成本和機器設備成本不斷增加導致大量新的工程項目被推遲延期或取消。同時,全球許多國家政府增加石油企業稅收擠壓石油企業利潤空間致使更多的工程項目被推遲,石油產能擴張艱難。劍橋能源協會油氣田新建成本指數顯示目前的成本較4年前翻了一番,并且這種趨勢還將延續下去。

HIS/CERA成本指數(油氣田新建成本)

2.美元大幅貶值

本次油價大幅上漲與前三次石油危機最大的不同點就是本輪的大漲最初是由金融市場危機引發的,美聯儲為應付危機自07年9月以來連續9次降息,累計降息325個基點至2%,美元因此出現大幅貶值。從9月18日美聯儲開始降息至6月30日,美元指數累計下跌8.4%至72.52。美元貶值到底在多大的程度上推高了油價,我們以9月18日美元指數為基準來測算,結果顯示,WTI原油實際價格漲57.3%,名義價格漲71.8%。美元貶值對原油價格漲幅的貢獻比率為14.5%。

WTI原油實際價格與名義價格對比

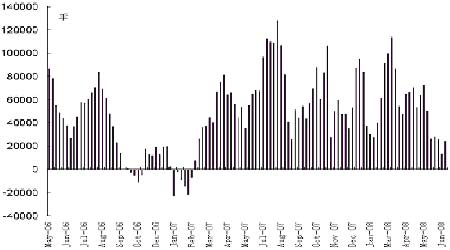

3.投機資金大量聚集原油期貨市場

美元大幅貶值,股市和房市下跌,商品期貨市場成了大量投機資金的避風港,原油作為主要交易品種和主要的不可再生資源性產品必然受到追捧。投機資金利用市場出現的許多不確定因素來炒作推高油價。需要注意到的一個事實是,美國的大型投資銀行諸如高盛、大摩的研究報告一直都在看高油價,而它們正是原油期貨市場的主要實際參與者。另外,還有大量的對沖基金、養老基金和指數基金涌入原油期貨市場,據美國一些機構初步估計目前有800支基金聚集到原油期貨市場。CFCT公布的原油期貨持倉數據顯示,截至08年3月11日,非商業凈多持倉較07年初增加了50倍。

毫無疑問投機是油價上漲的幕后推手之一,但投機在多大程度上推高了油價還存在許多分歧,美國商品期貨委員會(CFTC)也沒有給出明確答案。從最近三個月的油價和凈多持倉相反走勢來看,或許投機影響力并沒有市場認為的那么大。

非商業凈多頭持倉

|

2006 |

2007 |

2008 |

2009 | |

|

發達國家 |

2.6 |

2.6 |

1.2 |

1.4 |

|

美國 |

3.1 |

2.9 |

0.4 |

0.9 |

|

歐元區 |

1.7 |

1.4 |

1.4 |

1.2 |

|

日本 |

2.0 |

1.4 |

0.7 |

1.7 |

|

2006 |

2007 |

2008 |

2009 | |

|

中國 |

11.1 |

11.4 |

9.3 |

9.5 |

|

中東 |

5.8 |

5.8 |

6.1 |

6.1 |

|

印度 |

9.7 |

9.2 |

7.9 |

8.0 |

2.四季度油價漲速將減緩,但還將保持高位運行,預計運行區間在150-160美元/桶

→中國、印度等石油消費大國可能會在四季度選擇上調國內成品油價格,但由于中國石油(14.36,-0.25,-1.71%)需求彈性較小,對油價的調節作用相對有限。

→OPEC在9月9日維也納會議上如果決議增產,效用將會在四季度充分體現,但鑒于目前OPEC剩余產能有限,即使增加產量也不會太大。

→美國總統大選在11月就將塵埃落定,目前看來奧巴馬當選幾率更大。奧巴馬競選的政策之一就是支持強勢美元,一旦奧巴馬當選,市場將會對“強勢美元”作出充分預期,美元短期將大幅反彈。但美元實現反轉可能到09年才能看到,并不影響08年下半年和09年初美元的長期區間震蕩走勢。

→總體來看,油價在08年四季度的向上動能減弱,向下壓力增大,市場的不確定性因素增加,但供需基本面變化將不會太大。油價下跌還得依賴中國等消費大國需求大幅減少,中國的需求下降的前提是政府取消補貼,成品油價格與國際接軌,但在08年下半年很難實現。

|

|

2007 |

1Q2008 |

2Q2008 |

3Q2008 |

4Q2008 |

2008 |

|

經濟合作組織( OECD) |

49.08 |

48.71 |

48.04 |

48.38 |

49.39 |

48.63 |

|

OECD年增長率(%) |

-0.5 |

-1.9 |

-0.2 |

-0.7 |

-0.8 |

-0.9 |

|

非經濟合作組織( NON-OECD) |

36.89 |

37.88 |

38.02 |

38.08 |

38.56 |

38.14 |

|

NON-OECD年增長率(%) |

3.8 |

4.1 |

3.0 |

3.2 |

3.3 |

3.4 |

|

全球 |

85.97 |

86.6 |

86.06 |

86.46 |

87.95 |

86.77 |

|

全球年增長率 (%) |

1.3 |

0.6 |

1.2 |

1.0 |

1.0 |

0.9 |

三、08年上半年燃料油市場回顧

1. 新加坡燃料油疊創新高

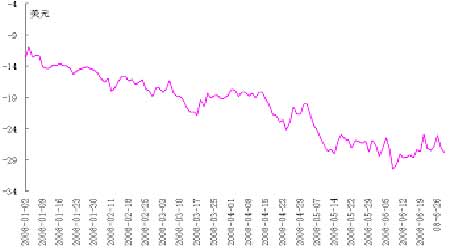

新加坡燃料油08年上半年上漲了53%,漲幅大于原油,6月27日紙貨價格突破了700美元/桶大關。新加坡燃料油庫存在08年上半年一直保持在歷史高位,裂解差也不斷拉寬,主要因中國進口新加坡燃料油減少,轉向委內瑞拉和俄羅斯大量進口燃料油。盡管需求減少、庫存增加,但上游成本拉動才是燃料油價格上漲的最大動力。

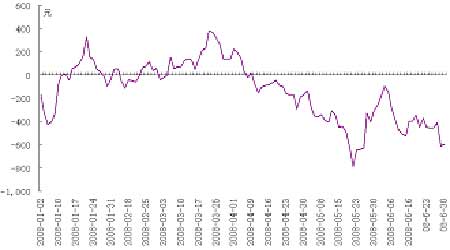

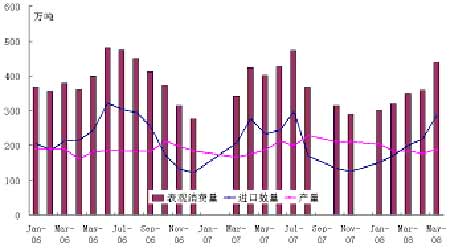

滬燃料油在08年上半年一路震蕩上揚,最高到5337元/桶的記錄高點,漲幅達到31%,小于原油和新加坡燃料油漲幅。由于新加坡燃料油價格漲速超過國內進口燃料油,國內的進口燃料油貿易在上半年的大部分時間里處于倒掛狀態,最高是倒掛將近800元/噸。但是從表觀消費量來看,國內燃料油需求并沒出現明顯下降,主要因國內經濟發展迅速以及災后重建,電力需求旺盛,08年3-5月國內燃料油表觀消費量較去年同期基本持平。

發布信息

發布信息