甲醇產(chǎn)業(yè)經(jīng)過近幾年的迅猛增加,目前中國甲醇生產(chǎn)能力逼近4000萬噸,產(chǎn)能過剩情況明顯,整體行業(yè)盈利度下降。隨產(chǎn)能、進(jìn)口的增多,市場競爭也愈加激烈;另外,傳統(tǒng)性下游產(chǎn)品部分也屬于產(chǎn)能過剩品。在此基礎(chǔ)上,甲醇期貨即將上市的消息令多方人士關(guān)注。

有消息顯示,甲醇期貨今年已經(jīng)通過了證監(jiān)會立項(xiàng)批準(zhǔn),目前正在征求其他部委意見階段,目前部分期貨公司也已經(jīng)開始進(jìn)行前期準(zhǔn)備工作。

從甲醇基本面情況來看:中國甲醇行業(yè)進(jìn)入21世紀(jì)后走上快速發(fā)展的軌道,2005年之前年增長不足二成,2006、2007年增速較快,兩年年均增速50%,產(chǎn)能也達(dá)到了兩千萬噸以上;近幾年雖然產(chǎn)能增速有所放緩,然2010年產(chǎn)能增長率拉高至38%,當(dāng)年中國甲醇產(chǎn)能也達(dá)到了3800萬噸左右,供給壓力進(jìn)一步加大。

單位:萬噸

產(chǎn)量

進(jìn)口量

出口量

供應(yīng)量

自給率

2006

745.8

112.7

19

858.5

88.84%

2007

1012.6

84.5

56.3

1097.1

97.45%

2008

1109.9

143.4

36.8

1253.3

91.24%

2009

1123

529

1.4

1652

68.40%

2010

1575.3

518.9

1.24

2094

75.27%

以2010年數(shù)據(jù)為例,我國甲醇仍以煤制甲醇居多,西北、華中、山東、華北等地所占比例較大。天然氣為原料的甲醇項(xiàng)目次之,焦?fàn)t氣制甲醇裝置主要分布在華北地區(qū),約254.5萬噸;西北及東北兩地各有約88-110萬噸的焦?fàn)t氣制甲醇項(xiàng)目。另外,2011年,中國將新增1100多萬噸甲醇產(chǎn)能,到2011年底,甲醇產(chǎn)能將達(dá)到甚至超過4800萬噸。隨著國內(nèi)供給能力的增多,相應(yīng)的規(guī)范政策也陸續(xù)出臺。《甲醇行業(yè)“十二五”發(fā)展規(guī)劃》指出:到2015年,我國甲醇總產(chǎn)能將控制在5000萬噸。屆時(shí)“十二五”期間,將淘汰甲醇落后產(chǎn)能300-500萬噸。

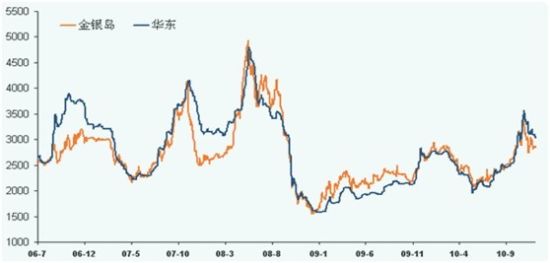

從電子盤與現(xiàn)貨對比來看:

|

圖示華東甲醇現(xiàn)貨與倉單走勢對比圖,由此可見,倉單與港口聯(lián)動性較為明顯。一方面甲醇倉單和現(xiàn)貨行情中長期趨勢保持一致,另外倉單價(jià)格波動的幅度和頻度較現(xiàn)貨價(jià)格大;高低點(diǎn)的出現(xiàn)一般較現(xiàn)貨早。

另外,期貨相比電子盤有區(qū)別,也有優(yōu)勢。區(qū)別方面從參與者、保證金比例、交割期、交易范圍等方面而有不同。其中期貨參與人士多為自然人、企業(yè)客戶,部分基金機(jī)構(gòu)客戶;同時(shí),期貨是面向全國的市場,實(shí)行五級監(jiān)管制度。信用風(fēng)險(xiǎn)低、資金保證、流動性充足、交割品級等方面相比電子盤更有優(yōu)勢。總體而言,期貨比電子盤對現(xiàn)貨的影響更大,若甲醇期貨上市,屆時(shí)甲醇金融屬性會增強(qiáng);也將在更大范圍內(nèi)覆蓋產(chǎn)業(yè)鏈,為企業(yè)提供避險(xiǎn)工具。信息來源:金銀島

發(fā)布信息

發(fā)布信息